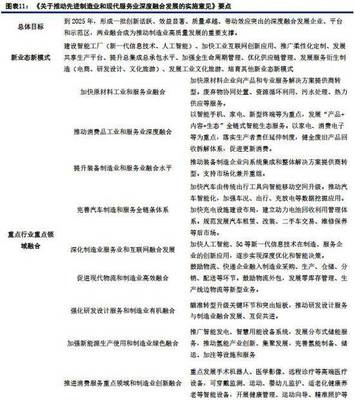

干貨分享 深入解析互聯網金融模式

隨著科技與金融的深度融合,互聯網金融已成為現代社會不可忽視的經濟形態。它不僅改變了傳統金融服務的提供方式,更催生了多種創新業務模式。本文將系統性地解析互聯網金融的核心模式,幫助讀者全面理解這一領域的運作邏輯與發展趨勢。

一、互聯網金融的定義與核心特征

互聯網金融并非簡單地將傳統金融業務“搬”到線上,而是利用大數據、云計算、人工智能、區塊鏈等前沿技術,實現資金融通、支付、投資和信息中介服務的新型金融業務模式。其核心特征在于:

- 高效便捷:突破時空限制,提供7×24小時服務,流程線上化,極大地提升了效率。

- 普惠包容:降低了金融服務門檻,使小微企業和個人能夠更容易地獲得信貸、理財等服務。

- 數據驅動:基于海量用戶數據進行分析和風險定價,實現精準營銷與風險管理。

- 成本低廉:減少了物理網點和人工成本,使得服務費率更具競爭力。

二、主流互聯網金融模式詳解

互聯網金融生態豐富多樣,主要可分為以下幾類模式:

1. 第三方支付模式

這是互聯網金融的基石和入口。以支付寶、微信支付為代表,在收款方與付款方之間充當信用中介和技術中介,提供便捷的線上/線下支付、轉賬、跨境支付等服務。其盈利主要來自手續費、備付金利息收入及衍生出的金融服務。

2. 網絡借貸模式(P2P網貸)

通過互聯網平臺實現個人與個人(P2P)或個人與企業(P2B)之間的直接借貸。平臺作為信息中介,提供信息展示、信用評估、交易撮合等服務。此模式曾極大地促進了民間資本流通,但也經歷了嚴格的合規整治,目前正向小額、分散、持牌經營的方向規范發展。

3. 眾籌模式

項目發起人通過互聯網平臺向大眾募集小額資金,以支持其創業、創作或公益活動。主要分為:

- 產品眾籌:投資者以獲得未來產品為回報。

- 股權眾籌:投資者獲得初創企業的一定股權。

- 債權眾籌:本質屬于網絡借貸。

- 捐贈眾籌:純公益性質。

4. 互聯網理財模式

通過互聯網平臺銷售各類理財產品,如貨幣基金(如余額寶)、保險、基金、證券等。其特點是起投金額低、流動性好、操作簡便,讓“碎片化”理財成為可能,顯著提升了國民的理財意識與參與度。

5. 互聯網保險模式

即保險科技(InsurTech),涵蓋從產品設計、營銷、投保、核保到理賠的全流程線上化。還衍生出基于場景的創新型險種(如退貨運費險、航班延誤險)和相互寶等網絡互助計劃(需注意其與保險的本質區別)。

6. 互聯網銀行/數字銀行模式

沒有實體網點,完全在線運營的銀行。利用生物識別、大數據風控等技術,提供存款、貸款、支付等核心銀行服務,如微眾銀行、網商銀行。其運營成本低,專注于服務傳統銀行覆蓋不足的長尾客群。

7. 金融科技輸出模式

一些頭部互聯網金融機構或科技公司,將其成熟的技術解決方案(如風控模型、云計算能力、區塊鏈平臺)封裝成服務,輸出給傳統金融機構,幫助其進行數字化轉型,即“B2B2C”模式。

三、發展趨勢與挑戰

發展趨勢:

- 監管常態化與合規化:行業從野蠻生長進入規范發展期,持牌經營成為硬性要求。

- 技術深度融合:AI在智能投顧、反欺詐中的應用,區塊鏈在供應鏈金融、跨境支付中的探索將更加深入。

- 生態化與場景化:金融服務更深地嵌入消費、出行、醫療等具體生活與產業場景中。

- 服務實體經濟:更加聚焦于解決小微企業融資、鄉村振興、綠色金融等國家戰略方向。

面臨挑戰:

- 數據安全與隱私保護:用戶數據采集與使用的邊界亟待規范。

- 金融風險防控:防范技術風險、操作風險與系統性風險傳導。

- 數字鴻溝:如何讓老年等群體更好地享受普惠金融服務。

- 公平競爭:平衡金融創新與市場公平、防止市場壟斷。

###

互聯網金融的本質是技術驅動的金融創新。理解其多元化的模式,有助于我們把握金融發展的未來脈搏。無論是從業者還是普通用戶,在享受其帶來的便利與效率的也必須增強風險意識,辨別合規平臺,在監管框架內共同推動這一行業健康、可持續地發展。